异常凭证是什么?

异常凭证的全称是增值税异常扣税凭证,就是指状态异常的增值税抵扣凭证。

在实务中,纳税人有时会接到税务机关通知,因上游企业走逃、失联等情况,从上游取得的增值税专用发票已被认定为异常增值税扣税凭证(以下简称异常凭证),需要作进项税额转出处理,并补缴增值税。一般有六类:

1.纳税人丢失、被盗税控专用设备中未开具或已开具未上传的增值税专用发票;

2.非正常户纳税人未向税务机关申报或未按规定缴纳税款的增值税专用发票;

3.增值税发票管理系统稽核比对发现“比对不符”“缺联”“作废”的增值税专用发票;

4.经税务总局、省税务局大数据分析发现,纳税人开具的增值税专用发票存在涉嫌虚开、未按规定缴纳消费税等情形的;

5.走逃(失联)企业存续经营期间发生下列情形之一的,所对应属期开具的增值税专用发票列入异常凭证范围:

1)商贸企业购进、销售货物名称严重背离的;生产企业无实际生产加工能力且无委托加工,或生产能耗与销售情况严重不符,或购进货物并不能直接生产其销售的货物且无委托加工的。

2)直接走逃失踪不纳税申报,或虽然申报但通过填列增值税纳税申报表相关栏次,规避税务机关审核比对,进行虚假申报的。

6.增值税一般纳税人申报抵扣异常凭证,同时符合下列情形的,其开具的增值税专用发票列入异常凭证范围:

1)异常凭证进项税额累计占同期全部增值税专用发票进项税额70%(含)以上的;

2)异常凭证进项税额累计超过5万元的。

取得异常凭证后

该怎么处理?

如果不小心取得了异常凭证,该如何处理才最妥当呢?应根据自身实际情况,分情形进行相应的处理,一般有三种情况:

此时,纳税人相应进项税额暂不允许抵扣。已经申报抵扣增值税进项税额的,除另有规定外,一律作进项税额转出处理。

这种情况下,除另有规定外,暂不允许办理出口退税。

适用增值税免抵退税办法的纳税人已经办理出口退税的,应根据列入异常凭证范围的增值税专用发票上注明的增值税额,作进项税额转出处理;适用增值税免退税办法的纳税人已经办理出口退税的,税务机关应按照现行规定,对列入异常凭证范围的增值税专用发票对应的已退税款,进行追回。

若纳税人因骗取出口退税被停止出口退(免)税,其间取得的增值税专用发票被列入异常凭证范围的,进项税额不允许抵扣,已经抵扣的需要作进项税额转出处理。

消费税纳税人以外购或委托加工收回的已税消费品为原料,连续生产应税消费品。

这种情况下,尚未申报扣除原料已纳消费税税款的,相应的消费税税款暂不允许抵扣;已经申报抵扣的,冲减当期允许抵扣的消费税税款,当期不足冲减的应当补缴税款。

有异议怎么处理?

如果对税务机关认定的异常凭证存有异议怎么办?可以向主管税务机关提出核实申请。

经税务机关核实,符合现行增值税进项税额抵扣或出口退税相关规定的,纳税人可继续申报抵扣或者重新申报出口退税;符合消费税抵扣规定且已缴纳消费税税款的,纳税人可继续申报抵扣消费税税款。

1、纳税信用A级

纳税信用A级纳税人取得异常凭证且已经申报抵扣增值税、办理出口退税或抵扣消费税的,可以自接到税务机关通知之日起10个工作日内,向主管税务机关提出核实申请。

经税务机关核实,符合现行增值税进项税额抵扣、出口退税或消费税抵扣相关规定的,可不作进项税额转出、追回已退税款、冲减当期允许抵扣的消费税税款等处理。也就是说,在税务机关没有核实完毕前(60个工作日)均可按规定进行进项抵扣。

2、纳税信用A级外

除纳税信用A级纳税人外,纳税人取得异常凭证且已经申报抵扣增值税的,一律在收到税务事项通知书的当期(税款所属期)作进项税额转出,于次月(季)申报期申报、缴纳税款;已经办理出口退税的,交回已退税款;已经申报抵扣消费税的,冲减当期允许抵扣的消费税税款,当期不足冲减的补缴消费税。

纳税人对税务机关认定的异常凭证存有异议,可以自接到税务机关通知之日起10个工作日内,向主管税务机关提出核实申请。

经税务机关核实,符合现行增值税进项税额抵扣或出口退税相关规定的,纳税人可继续申报抵扣或者重新申报出口退税;符合消费税抵扣规定且已缴纳消费税税款的,纳税人可继续申报抵扣消费税税款。

怎么识别发票真假?

首先还是要大家做事前预防,确保取得发票源于真实的业务,且真实的业务也要确保各环节手续完整,在交易前充分了解交易对方的经营规模、企业资质、生产经营能力和纳税信用等相关情况。

当然很多时候防不胜防,下面三种方法都可以帮大家来查验真伪,效率有快有慢,大家根据实际情况自己选择:

畅捷通推出的易代账软件,通过自动化方式,帮财务人快速处理查票验票这些重复工作,可以随时随地、不限硬件设备的识别多种类型发票,提高理票效率,降低出错概率,而且还可以在易代账内进行后续的智能做账~

易代账发票查验功能

提供手机小程序扫一扫/拍照、高速扫描仪(OCR)智能识别、开票明细导入等多种取票方式;

发票自助采集,获取全票面信息,系统按照票据种类智能分类;

自动识别全票面信息,智能查验去重和真伪查询,杜绝重复&假票入账,降低账务风险;

当然如果不怕麻烦,也可以登入国家税务总局官方发票真伪查验平台进行发票查验。可查验全国各地一年内开具的增值税专用发票、增值税普通发票(折叠票)、增值税普通发票(卷式)、增值税电子普通发票、增值税电子普通发票(通行费)、机动车销售统一发票、二手车销售统一发票。

当日开具的发票最快可于次日进行查验。

增值税专用发票发票代码为10位,增值税普通发票(折叠票)为10位或12位,增值税电子普通发票、增值税普通发票(卷式)、增值税电子普通发票(通行费)、机动车销售统一发票、二手车销售统一发票代码为12位。

其中,发票代码前两位与开票方所在地的行政区域代码一致。如:四川的纳税人开具的发票代码为10位的增值税专用发票和增值税普通发票(折叠票),均以51开头;机动车销售统一发票、二手车销售统一发票,均以151开头;其他发票代码为12位的增值税发票,均以051开头。

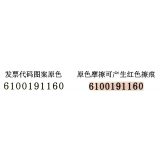

还有,增值税专用发票具有以下防伪措施:

1、发票各联次左上方的发票代码使用防伪油墨印制,使用白纸摩擦票面的发票代码区域,在白纸表面以及发票代码的摩擦区域均会产生红色擦痕(如下图所示);

2、发票各联次右上方的发票号码为专用异型号码,字体为专用异型变化字体(如下图所示);

公司新闻

公司新闻